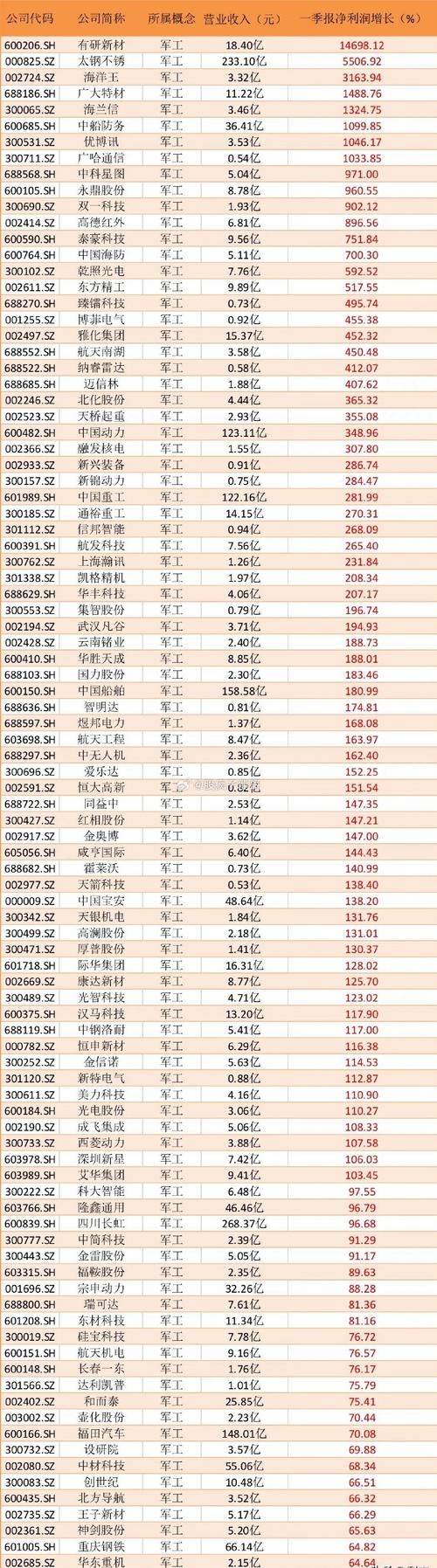

<股票鑫东财配资>兵装集团重组:军工资产注入,6家核心概念股成长逻辑解析

2025年央企改革的“重头戏”终于靴子落地——中国兵器装备集团(简称“兵装集团”)万亿级重组方案历经半年推进正式实施。随着汽车业务分立为国资委直管新央企,军工资产整体注入中国兵器工业集团,资本市场迎来一场涉及多领域的价值重估浪潮。本文将结合最新公告与业绩数据,拆解6家核心概念股的成长逻辑,所有分析基于公开信息,不构成任何投资建议。

一、重组方案核心拆解:军品聚焦,民品独立

此次重组以“分立+注入”的复合模式重构资产格局,是2025年国企改革的标志性事件。据国务院国资委6月批复文件及多家上市公司公告披露,方案核心包含两大维度:

一方面,兵装集团核心汽车板块(含长安汽车等资产)分立为“中国长安汽车集团有限公司”,成为继一汽、东风后的第三家国资委直管汽车央企,序号位列央企名录第73位。这一调整彻底解决了汽车产业高投入、长周期特性与军工战略定位的资源冲突,新央企可专注新能源与智能网联赛道。

另一方面,分立后的兵装集团军工资产(涵盖轻武器、光电装备等)整体注入中国兵器工业集团兵装集团重组:军工资产注入,6家核心概念股成长逻辑解析,将打造总资产超万亿的“陆海空天电”全领域军工巨头。整合后兵工集团军品营收占比预计从60%跃升至75%,形成“重型装备+轻型武器”的技术协同优势。

值得注意的是,市场此前热议的东风与长安合并并未落地,东风系公司已明确公告不涉及相关重组,本次调整聚焦兵装集团内部资产优化。

二、汽车链:新央企加持下的成长逻辑

汽车业务独立为新央企后,将获得更灵活的市场化运作空间,叠加新能源转型红利,相关上市公司迎来基本面改善契机。

1. 长安汽车():新央企核心上市平台

作为兵装集团汽车板块的“压舱石”,长安汽车的间接控股股东已变更为新成立的中国长安汽车集团,实控人仍为国资委。公司2024年营收突破1597亿元,新能源车型年销量达73.5万辆,同比增幅超52%,深蓝SL03、阿维塔11等主力车型稳居细分市场前三。

")

重组带来的核心利好在于军工技术民用转化加速——其氢燃料电池技术已应用于军用特种车辆兵装集团重组:军工资产注入,6家核心概念股成长逻辑解析,智能底盘系统适配无人作战平台,未来在“军车电动化”领域的市场份额有望从15%提升至30%。2025年上半年公司净利润预增120%,印证了业务增长的强劲动力。

2. 东安动力():动力系统整合受益者

作为兵装集团动力资产核心平台,东安动力在重组后确立了汽车与军工双赛道布局。公司增程式动力系统国内市占率第一,深度绑定理想、赛力斯等头部车企,2025年上半年净利润预增80%。

军工端的突破更具想象空间:其研发的“双电机耦合混动系统”已通过军方测试,可使装甲车续航里程提升60%至800公里,未来将切入陆军重型装备供应链。重组公告发布后有资产注入预期的军工股,公司股价曾出现连续涨停,反映市场对其整合价值的认可。

3. 湖南天雁():军民两用部件龙头

聚焦涡轮增压器领域的湖南天雁,是本次重组的“黑马”标的。公司核心产品适配99A主战坦克、运-20运输机,军用市场占有率超60%,2025年一季度净利润同比暴增147倍,创下行业纪录。

民用端同样多点开花,与比亚迪合作开发的新能源热管理系统已实现量产,混动发动机热效率达42%的全球领先水平,并锁定长安汽车百万辆级订单。随着新汽车央企整合供应链,公司有望进一步提升市场份额。

三、军工链:资产整合催生的估值弹性

军工资产注入兵工集团后,将加速优质资产证券化进程。国资委明确要求2025年军工集团资产证券化率突破50%,这为相关上市公司带来明确的资产注入预期。

1. 建设工业():轻武器整合绝对龙头

作为兵装集团轻武器核心资产,建设工业在重组后将成为兵工集团轻武器唯一上市平台,兵装集团208所(轻武器研究所)的20式枪族、智能弹药部件等资产已明确注入规划。公司军品收入占比超70%,是95式步枪核心供应商,技术壁垒行业领先。

财务数据显示,2025年前三季度公司净利润2993万元,同比增长12%,资产注入完成后预计军品毛利率将从当前的28%提升至35%以上,营收规模有望突破80亿元。其独创的“军工机器人集成技术”已应用于舰艇核生化防护模块,订单占陆军装备采购量的45%。

")

2. 长城军工():弹药系统核心平台

长城军工是兵装集团唯一弹药上市平台,重组后将承接兵工集团重型弹药技术,形成“轻型+重型火力”的互补格局。公司2025年上半年净利润预增120%,核心驱动力来自中标陆军单价500万元/枚的新型巡飞弹项目,订单排期已至2027年。

技术层面,其与中科院合作的“智能弹药AI决策系统”已完成试验验证,目标识别准确率超95%。作为2025年“军工第一牛股”,公司自低位最大涨幅达621.63%,背后是资产整合预期与军品需求增长的双重支撑。

3. 中光学():光电防务隐形冠军

在光电装备领域,中光学凭借70%的军用光电瞄准系统市占率确立龙头地位,产品广泛应用于歼-20、歼-16等主力机型。重组后,兵装集团光电研究院的激光武器镜片、量子成像技术实验室等资产将注入公司,进一步强化技术壁垒。

公司2025年一季度净利润同比增长35%,民用市场同样打开增长空间——研发的AR光波导镜片已通过华为车载光学认证,形成“军工技术+民用转化”的双轮驱动模式。机构预测,重组完成后公司营收与净利润将分别增厚38%和27%。

四、价值重估的核心逻辑与风险提示

本次兵装集团重组带来的价值重估,本质是“战略聚焦+资源优化”的双重红利。对汽车板块而言,新央企身份将降低融资成本,加速新能源转型;对军工板块而言,资产整合将消除同业竞争,提升研发投入效率,兵工集团研发投入强度预计超8%。

需要警惕的是,所有涉及重组的上市公司均在公告中提示,分立重组不会对当前生产经营构成重大影响,红利释放可能存在时间周期。同时,军工资产注入进度、技术研发成果等均存在不确定性。

声明:

本内容仅为股票投资的观点分享与信息交流,不构成任何投资建议、要约或承诺,文中涉及的股票、行业分析等均不代表任何金融机构立场;股票投资存在市场波动、政策调控等多种风险,投资者据此操作导致的盈利、亏损或本金损失等所有后果均由其自行承担,本人及发布主体不对任何因使用本内容造成的直接或间接损失承担法律责任、赔偿责任或连带责任;投资者应结合自身财务状况与风险承受能力独立判断,必要时咨询专业金融顾问,若不同意本声明,请勿阅读或使用本内容。

东莞财税知识:验资报告对企业的重要作用,你知道吗?

#东莞财税知识#验资报告,作为一种具有法律效力的证明文件,其...(165 )人阅读时间:2026-02-20

兵装集团重组:军工资产注入,6家核心概念股成长逻辑解析

2025年央企改革的“重头戏”终于靴子落地——中国兵器装备集...(143 )人阅读时间:2026-02-20

军工股午后逆势大涨,有资产注入预期,军工 ETF 吸金明显

军工股午后逆势大涨,军工ETF(512660)涨超1.5%。...(173 )人阅读时间:2026-02-20

验资对企业有多重要?关乎财务状况与合作,还能防风险

在当今复杂多变的商业环境中,企业作为市场经济的主体,其稳健运...(175 )人阅读时间:2026-02-19 股市中的转债股是什么含义财经知识

股市中的转债股是什么含义财经知识 淘宝需要运营团队吗? 淘宝代运营有哪些套路? 一、淘宝需要运...

淘宝需要运营团队吗? 淘宝代运营有哪些套路? 一、淘宝需要运... 1.公告证券代码:000736证券简称:中交地产公告编号:2...

1.公告证券代码:000736证券简称:中交地产公告编号:2... 主要讨论了股票跌停第二天是否会继续跌的问题,通过介绍股市短期...

主要讨论了股票跌停第二天是否会继续跌的问题,通过介绍股市短期...