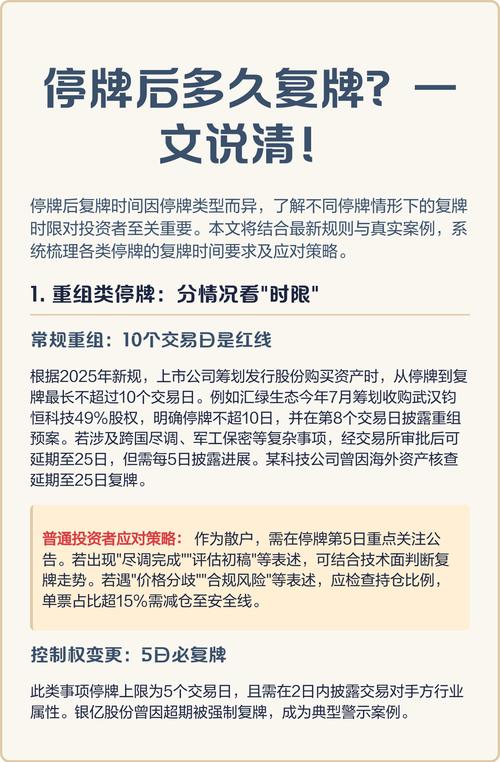

<股票鑫东财配资>基金新规封堵套利漏洞,那基金赎回要多长时间呢?

“周四买货基,周末躺赚收益”——这曾在部分投资者圈子中流传的“理财技巧”,实则是利用资金在途时间差实施的“四进三出”灰色套利游戏。

2025年11月24日,监管近期发出的最新一期机构监管情况通报基金新规封堵套利漏洞,那基金赎回要多长时间呢?,从申购、赎回、宣传三大维度对这类套利模式进行精准打击。新规要求申购资金必须在确认日当天完成划转,彻底封杀了利用T+2时间差进行“货币基金增强”的操作空间。

新规明确规定,基金管理人需在基金份额确认日10:00前将确认数据和资金清算数据发送至销售机构,而销售机构则应在当日16:00前将申购资金划转至基金注册登记账户。

这一规定彻底封杀了利用T+2时间差进行“货币基金增强”的操作空间。

")

套利漏洞:钻了资金时间差的空子

这场曾被部分机构玩弄于股掌的套利游戏,巧妙利用了基金申购过程中的资金在途时间差。

按照传统模式,投资者周四申购货币基金,T+1日(周五)确认份额并开始计算收益,但资金实际划转至基金托管账户的时间却要等到T+2日。

由于T+2日恰逢周末非工作日,销售机构实际需至下周一才将申购资金划付至基金公司账户。

这就产生了一个空子:投资者周五、周六、周日这三天,钱还没真正到基金账户,却已经开始享受货基收益。

而代销机构则因资金在账上沉淀数日,亦可获得相应活期存款利息,他们就把这笔利息部分甚至全额补贴给投资者作为“增强收益”。

")

套利逻辑:四方获益背后的不公平

这种套利模式看似创造了“多赢”局面,实则损害了基金原持有人的利益。

银行理财、券商资管、电商渠道通过贴息拿到了比货币基金更高的收益;基金销售机构获得了更大的销售规模;中小银行也获得了大量活期存款;基金公司则做大了货币基金规模以收取管理费。

")

在这场游戏中,唯一受伤的就是货币基金的原投资者。

套利资金并未真正及时进入基金财产,却要分享收益,这就摊薄了原持有人的实际收益。

货币基金作为现金管理类普惠金融产品,以安全性高、流动性好、投资成本低等特点,成为公募基金体系的重要组成部分,服务于广大居民的日常理财需求。

然而,这类套利行为却扭曲了货币市场的正常定价机制,使基金投资运作偏离了原本轨迹。

")

监管新规:精准打击套利空间

监管通报从申购、赎回、宣传三个维度构建了全面管控体系,彻底封堵了这一套利漏洞。

在申购端,新规要求基金管理人需在基金份额确认日10:00前将确认数据和资金清算数据发送至销售机构。

销售机构则需在当日16:00前将确认成功的申购资金划转至基金注册登记账户。

这一安排压缩了资金在销售环节的停留时间,使“货币基金增强”策略赖以生存的“时间差”消失。

在赎回端,通报强调不得过度追求赎回资金到账效率,并要求公平对待所有投资者。

同一基金产品不得因销售渠道差异设置不同的赎回资金到账时间。

除货币市场基金、同业存单基金外基金新规封堵套利漏洞,那基金赎回要多长时间呢?,其他类型基金的赎回资金划转至销售机构账户的时间,不得早于赎回申请确认日的次一交易日。

宣传营销端同样受到严格规范。新规严禁使用“实时到账”、“极速赎回”等不实表述误导投资者。

这些规定旨在遏制“内卷式”竞争,维护市场秩序。

")

")

行业影响:推动回归基金本源

新规实施后,不合规产品需在6个月内完成整改。这一变化将对14万亿元场外货币基金市场带来深远影响。

在业内人士看来,这场围绕资金交收效率与公平的新规从源头上强化投资者资金安全保护,推动机构回归“受人之托、代人理财”的本源。

事实上,行业内部早已对这类套利行为有所警觉。

多家基金公司已通过主动限购提前设防。如华北某小型公募,名下货币基金每逢周四即大额限购,次日恢复;某银行系公募亦将周四单日申购额度收紧至5万元,周五放宽至50万元。

这些限购措施主要是防止大资金周末套利摊薄持有人收益。

类似机制在假期前同样存在。每逢节假日,常有货币基金暂停或限额申购,就是避免节前大量申购资金涌入,来不及划入基金托管账户进行投资配置基金赎回要多长时间,导致原持有人的收益被摊薄。

")

长远意义:构建公平市场环境

货币基金作为公募基金体系的重要组成部分,服务于广大居民的日常理财需求。

部分货币市场基金产品规模较大、持有人数量较多,有必要实施更为审慎的监管要求。

此次监管新规的严格管控,正是基于货币基金在金融市场中的特殊地位而制定的。

从9月份证监会将货币市场基金的销售服务费率上限由0.25%调降至0.15%/年,到此次规范资金交收机制,政策层面已多次释放对货币基金加强规范引导的信号。

这些措施共同推动行业从“内卷式”竞争回归以持有人利益为先的本源。

随着新规落地,那些依靠监管套利生存的“货币增强”策略将退出历史舞台,取而代之的是更公平、更透明、更可持续的货币基金市场环境。

随着新规落地,那些曾依靠制度漏洞获取超额收益的机构必须重新审视自己的业务模式。而对于广大普通投资者来说,货币基金市场将变得更加干净透明,再也不用担心自己的收益被灰色套利行为所摊薄。

股市小白必看!一文讲清楚可转债到底是什么,和股票啥关系

最近后台很多朋友问我,可转债到底是什么,和股票有什么关系。说...(60 )人阅读时间:2025-12-27

基金新规封堵套利漏洞,那基金赎回要多长时间呢?

【本文仅在今日头条发布,谢绝转载】文|祝小同“周四买货基,周...(85 )人阅读时间:2025-12-27

债券和转债啥区别?一文带你看懂债券本质、特点及适用场景

债券与转债是什么?一文看懂两者的核心区别与投资逻辑在金融市场...(145 )人阅读时间:2025-12-26

基金申购赎回那些事儿:周四申购下周赎回咋算收益,多久到账?

界面新闻记者 | 杜萌 周四申购,下周三赎回,利用资金交割的...(197 )人阅读时间:2025-12-26 东胜出入境支持扫码付款为深入落实“放管服”各项便民利民措施,...

东胜出入境支持扫码付款为深入落实“放管服”各项便民利民措施,... 炒股:什么人一亏再亏,什么人亿万富翁?在中国:85%的股民处...

炒股:什么人一亏再亏,什么人亿万富翁?在中国:85%的股民处... 新京报讯6月5日,中交地产股份有限公司(简称“中交地产”)发...

新京报讯6月5日,中交地产股份有限公司(简称“中交地产”)发... 近日,兴业银行正式获得国家外汇管理局批复,适用《银行外汇展业...

近日,兴业银行正式获得国家外汇管理局批复,适用《银行外汇展业...