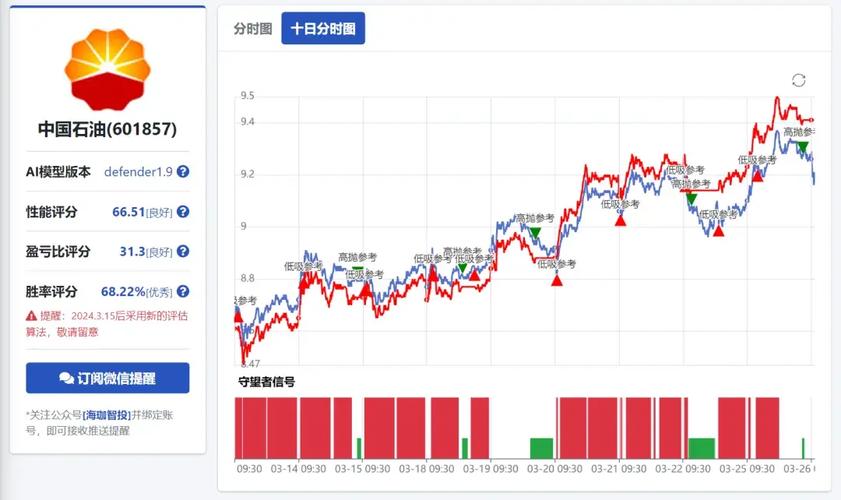

<股票鑫东财配资>A股走势迟迟未止跌,监管层放大招发布熔断机制征求意见稿

面对迟迟未能止跌的A股走势,监管层昨晚再放大招,发布熔断机制征求意见稿,通过“缓冲”机制稳定市场。

根据征求意见稿,熔断机制将以沪深300指数作为指数熔断的基准指数;设置5%、7%两档指数熔断阈值,涨跌都熔断,日内各档熔断最多仅触发1次;分档确定指数熔断时间,触发5%熔断阈值时,暂停交易30分钟,熔断结束时进行集合竞价,之后继续当日交易,14:30及之后触发5%熔断阈值,以及全天任何时段触发7%熔断阈值的,暂停交易至收市。

类似的熔断机制在海外市场已有先例。2008年金融危机期间,美国颁布限制卖空机制,当某只股票价格较前一交易日的收盘价跌幅超过10%时,将触发“价格检验”程序,之后的卖空行为将受到限制,只有当卖空价格高出全美市场最优出价时才允许继续卖空。

")

但是,民生证券研究院高级研究员张媛对2008年美国限制卖空机制研究发现,美国的卖空禁令效果却并不如愿,被禁空股的流动性降低A股走势迟迟未止跌,监管层放大招发布熔断机制征求意见稿,股票交易量严重下降,市场操纵等违规行为仍然存在。

一、市场质量更加恶化

国外学者对金融危机后全球卖空监管政策的效果进行了实证检验,研究发现本轮卖空禁令维持市场稳定和保护市场质量的目的并没有达到( et al.,2009;Marsh and ,2008),市场遭到了更大的破坏( et al.,2009)。具体体现在:被禁空股的流动性降低( et al.,2009),股票交易量严重下降,股票价差增大,交易成本增加,对冲基金减少了市场参与(瑞士信贷A股走势迟迟未止跌,监管层放大招发布熔断机制征求意见稿,2008),股票收益分布的不对称性增大、价格偏离基 础价值的程度更大( al.,2009)。

从各国的情况来看,仅美国卖空禁令产生股票短期正收益股票不能卖空是什么意思,这可能是由于同时期银行救助计划和不良资产救助计划的颁布引起的。而在其他国家及地区,禁止卖空的股票均比其他股票的市场收益更低,裸卖空禁令和加强信息披露均没有产生超额收益。意大利受到卖空禁令对市场流动性破坏的程度最大,其次是德国、澳大利亚和挪威。美国、英国和爱尔兰属于中等,其他国家买卖价差增幅较轻(Beber et al.,2009)。

二、经济损失巨大

")

et al (2008)指出,禁止卖空引起交易量的下降,直接减少经纪机构的营业收入。以澳大利亚为例,若每天卖空交易额40亿美元,交易量下降16%等同于减少6.4亿美元交易额,按买卖双方10%的手续费率计算,每天将损失1280万美元的手续费收入,每年损失32亿美元。除此之外,托管机构、基金、交易所等相关机构的收益也会下滑。同时,交易成本也会间接增加。仅在澳大利亚,价差增大8%将会产生每天320万、每年8亿交易成本的增加。对大型投资者来说,随着交易量的减少和波动率的增加,还将产生巨大的机会成本。

三、市场操纵仍然存在

防止市场操纵作为禁止卖空的主要目的之一,其数量的变化是检验卖空监管政策有效性的重要指标。(2009)指出美国和英国等监管部门没有及时公布禁空令后市场操纵行为的统计数据,因此无法考证其效果。从澳大利亚证券交易所向澳大利亚证券投资委员会公布的市场监管季度活动报告中可以看出,2008年一季度至2009 年一季度共五个季度中卖空禁令持续执行,然而2009年一季度的股价质疑数量是2008年三季度的3倍,向证券投资委员会报告的市场操纵案在五个季度中数量无明显变化。

港股可以做空吗?常见方式及成本费用、概念背景介绍

港股可以做空吗?是的,港股市场可以做空。在香港股市中,有以下...(140 )人阅读时间:2025-10-13

A股走势迟迟未止跌,监管层放大招发布熔断机制征求意见稿

面对迟迟未能止跌的A股走势,监管层昨晚再放大招,发布熔断机制...(146 )人阅读时间:2025-10-12

韩国金融监督院宣布重大举措,8个月禁止股票卖空为哪般?

谁都没有想到,韩国的证券监管部门,也就是韩国金融监督院,突然...(176 )人阅读时间:2025-10-11

台海核电 1.52 亿元增资德阳万达,上半年净利缘何大增 1

台海核电1.52亿元增资德阳万达 上半年净利大增11倍台海核...(126 )人阅读时间:2025-10-11 央视新闻如果有人说带你赚钱,而且稳赚不赔。但要求你把钱装进纸...

央视新闻如果有人说带你赚钱,而且稳赚不赔。但要求你把钱装进纸... 【大河财立方 记者 杨萨】在外部经济环境复杂严峻、同业竞争日...

【大河财立方 记者 杨萨】在外部经济环境复杂严峻、同业竞争日... 千亿市值的江苏银行周二(9月5日)重挫3.51%。江苏银行9...

千亿市值的江苏银行周二(9月5日)重挫3.51%。江苏银行9... 股票指数是用来反映特定股票市场或股票类别整体价格走势的衡量工...

股票指数是用来反映特定股票市场或股票类别整体价格走势的衡量工...