<股票鑫东财配资>有限合伙企业转让法人制公司股权,自然人与法人合伙人交税规则

有限合伙企业转让其持有的法人制公司股权时,应该怎么交税?自然人合伙人和法人合伙人处理规则有什么不同?创投企业有没有特殊政策?本文对这些问题进行整理。

一、基础规则“先分后税”

合伙企业不具有法人资格,自身不是所得税的纳税主体。 合伙企业取得的所得要按照合伙协议约定的分配比例(一般是持股比例)二级市场股票转让 免税,分配到每个合伙人名下,由合伙人各自去交税。

自然人合伙人交个人所得税,法人合伙人交企业所得税。

合伙企业转让股权取得的收益,也是按照这个基础规则去纳税。

举个例子进行说明:

")

如下图所示, 假如A有限合伙企业有3个合伙人:

A有限合伙企业投资了甲公司,通过转让甲公司股权取得100万元所得。

")

如果收益分配比例就是持股比例,那么 这100万元的股权转让所得要分配到3个合伙人各自去纳税:

注意: “先分后税”分的是“应纳税所得”不是收入有限合伙企业转让法人制公司股权,自然人与法人合伙人交税规则,也就是说例子中说的这100万指的不是股权转让的收入,而是已经扣除股权原值和相关费用后的“应纳税所得”。

二、自然人合伙人的税务处理

自然人合伙人分得的股权转让所得该怎么交税呢,这需要区分合伙企业是否是创投企业。

三、法人合伙人的税务处理

")

如果合伙人是一家法人制企业即股份有限公司或有限责任公司,其从合伙企业分得的所得有限合伙企业转让法人制公司股权,自然人与法人合伙人交税规则,直接并入公司当年的应纳税所得额缴纳企业所得税 。

这里要注意, 法人合伙人从合伙企业分回来的收益,不能享受居民企业间股息红利免税的待遇。 因为合伙企业不是法人,不构成居民企业之间的投资关系"。

四、转让上市公司股票的特殊处理

增值税方面:

所得税方面:

五、份额转让与股权准让要区分开来

合伙人转让合伙企业份额与合伙企业转让被投资企业股权要进行区分。

上海老板必看!二级市场股票转让免税,5步避坑全流程

股权调整、股东更替、转让股份,上海老板必看!整理全网最细5 ...(84 )人阅读时间:2026-07-16

有限合伙企业转让法人制公司股权,自然人与法人合伙人交税规则

有限合伙企业转让其持有的法人制公司股权时,应该怎么交税?自然...(196 )人阅读时间:2026-07-16

648亿回购+持股满1年免税,你的股票要涨了?

2026上半年A股上市公司合计拿出648.39亿元自有资金回...(102 )人阅读时间:2026-07-15

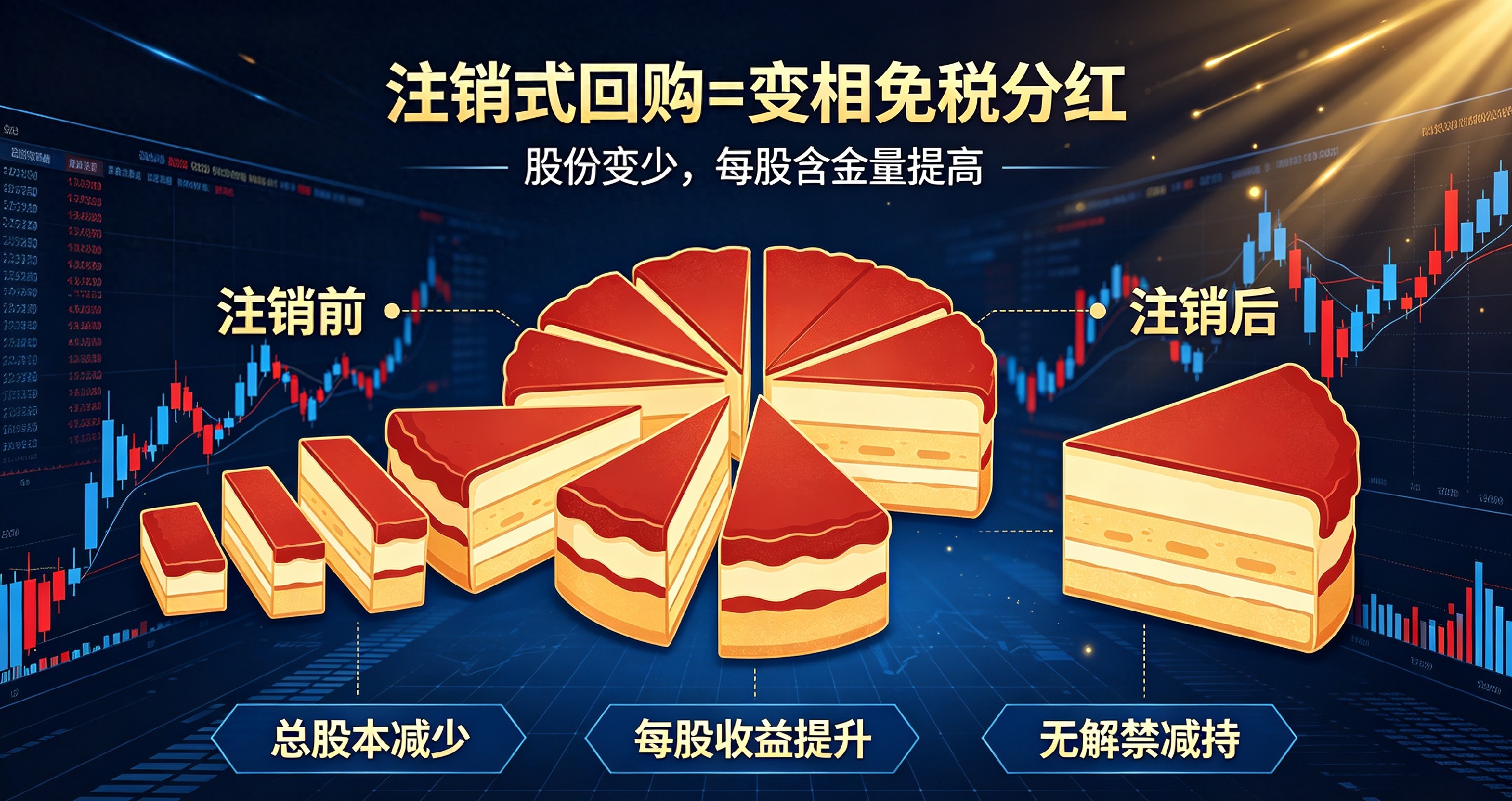

2026年新信号:注销式回购占比过半,等于给股民免税发钱

近期A股结构性震荡行情持续上演,很多股民还在紧盯指数涨跌、追...(141 )人阅读时间:2026-07-14 导读: 期货市场魅力无穷却又扑朔迷离,深陷其中的人们总想探究...

导读: 期货市场魅力无穷却又扑朔迷离,深陷其中的人们总想探究... 优先股制度是一种特殊的股份制度,在金融市场中具有独特的地位和...

优先股制度是一种特殊的股份制度,在金融市场中具有独特的地位和... 比亚迪终于全力进攻SUV车型了,初步估计,比亚迪S7的价格在...

比亚迪终于全力进攻SUV车型了,初步估计,比亚迪S7的价格在...