<股票鑫东财配资>上证和深证区别在哪?买指数不如选对结构

")

年内A股市场格局分化:赚钱效应正在从“买指数”转向“选结构”

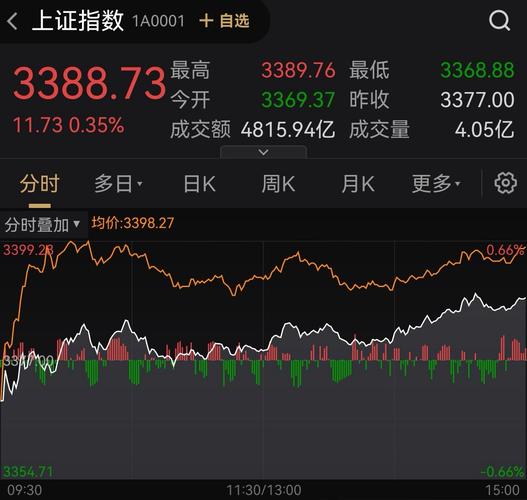

年内A股最醒目的变化,不是指数涨跌本身,而是市场内部正在出现越来越清晰的分层。到4月下旬,多数宽基指数已回到正收益区间,但不同指数、行业和个股之间的差距明显拉大。截至4月22日,上证指数、深证成指、沪深300、中证1000年内分别上涨3.46%、12.22%、3.67%、11.66%,创业板表现更强上证和深证区别在哪?买指数不如选对结构,说明市场并非缺少风险偏好,而是风险偏好被集中投向少数方向。

这种分化首先体现在指数层面。上证指数仍承担着“稳定器”的角色,银行、石油石化、煤炭、高股息资产构成了底部支撑;深成指、创业板和科创板则更多反映成长资产的弹性。4月24日,沪指收跌0.33%,创业板指跌1.41%,但科创50反而上涨1.47%,同一天里不同指数走势背离,正是今年A股结构化行情的缩影。

更深层的变化发生在行业之间。年初以来,通信、电子、煤炭、有色金属、建材等行业位居涨幅前列,背后对应的是AI算力、光模块、资源涨价、能源安全和制造业修复几条主线。相反,一些传统消费、弱复苏地产链、缺少业绩验证的主题板块,即便短期有反弹,也很难形成持续趋势。市场不再为“故事”统一买单,而是要求故事兑现为订单、利润和现金流。

")

")

这也是为什么今年A股看上去热闹,却并不好做。成交额仍然维持高位,4月24日沪深京三市成交额仍有2.67万亿元,两融余额截至4月23日升至2.72万亿元,说明资金并未离场。问题在于,资金不是平均铺开,而是在快速轮动中寻找确定性。指数可以震荡上行,但个股体验可能截然不同:买对AI硬件、资源品或部分高端制造,是牛市;买错高位题材或低景气行业,则像熊市。

公募基金持仓也印证了这种变化。2026年一季度上证和深证区别在哪?买指数不如选对结构,主动权益基金在科技硬件端明显聚焦产业趋势和业绩兑现方向,通信行业持仓占比提升至13.1%,配置系数达到3.34倍,均创历史新高;TMT整体持仓占比约37%,高于2015年互联网行情高点和2022年新能源持仓峰值。中际旭创、宁德时代、新易盛位列重仓前列,说明机构抱团的对象,已经从过去的消费白马转向AI硬件与先进制造。

但这种抱团也带来新的脆弱性。科技成长仍是主线,可当单一方向持仓过高,股价对业绩、政策和外部冲击的敏感度会显著上升。4月下旬通信、传媒、军工等高位板块回调,部分原因正是前期涨幅过大后的获利了结。市场不是否定AI主线,而是在提醒投资者:当预期过满,哪怕基本面没有变坏,也可能因为筹码过热而出现剧烈波动。

与成长主线并行的,是高股息和资源资产的再定价。煤炭、有色、工业金属、能源金属等方向年内表现突出,本质上反映了两个逻辑:一是全球地缘风险和通胀粘性提高了资源品的风险溢价;二是低利率环境下,稳定现金流资产仍有配置价值。它们不一定拥有科技股那样的想象空间,却在市场波动时提供了另一种确定性。

因此,今年A股的格局不是简单的“成长压倒价值”,也不是“价值重新取代成长”,而是两类资产同时存在,只是定价逻辑不同。AI、光模块、半导体、新能源设备等方向看的是产业趋势和盈利弹性;银行、煤炭、公用事业、有色等方向看的是现金流、股息率和供给约束。市场真正抛弃的,是那些既缺少成长性、又缺少现金流保护的中间资产。

")

")

这一轮分化还有一个重要背景:宏观复苏不是强刺激式复苏,而是温和修复。经济总量回升足以托住风险偏好,但不足以让所有行业同时受益。于是,市场从过去的“政策预期交易”转向“盈利验证交易”。同样是制造业,能出海、能提价、能进入全球产业链高附加值环节的公司获得溢价;只能依赖内需弱复苏和价格竞争的公司,则很难摆脱估值折价。

机构观点也开始从仓位博弈转向结构选择。有基金经理认为,今年投资胜负手不在于简单判断牛熊,而在于寻找具备全球竞争力的中国制造业出海方向;AI基建、资本品出海、出海消费品被视为更具性价比的配置主线。换言之,市场正在奖励那些能够突破国内需求约束、参与全球定价的企业。

这意味着,A股的定价体系正在发生微妙变化。过去,市场喜欢用行业景气周期解释涨跌;现在,投资者更关心公司在产业链中的位置。如果一家企业只是跟随周期波动,它很难获得持续溢价;如果它能在AI算力、全球制造、资源供给或高端装备中形成壁垒,市场就愿意给更高估值。分化的本质,是资本在重新识别真正稀缺的能力。

当然,结构性行情并不等于没有风险。当前部分AI硬件和科技成长股已积累较高涨幅,基金持仓集中度提升后,波动不可避免;资源品受商品价格影响较大,高股息资产也会受到利率预期变化扰动。市场分化越明显,越不能用单一叙事解释全部行情。真正有效的策略上证和深证有什么区别,是在高景气中寻找业绩兑现,在低估值中寻找现金流保护。

年内A股市场的格局分化,表面上是板块轮动,深层看是盈利质量、产业位置和资金结构的再排序。指数仍可能维持震荡上行,但普涨行情已经远去。未来的赚钱效应,不会平均分配给每一个行业,也不会轻易馈赠给每一个题材。它只会流向那些能把宏大叙事落到财报、订单、现金流和全球竞争力上的公司。

股票指数为啥失真?看懂上证和深证的区别就明白了

自前年924行情以来,创业板指数、科创板指数及北证50指数均...(76 )人阅读时间:2026-04-30

上证和深证区别在哪?买指数不如选对结构

年内A股最醒目的变化,不是指数涨跌本身,而是市场内部正在出现...(84 )人阅读时间:2026-04-30

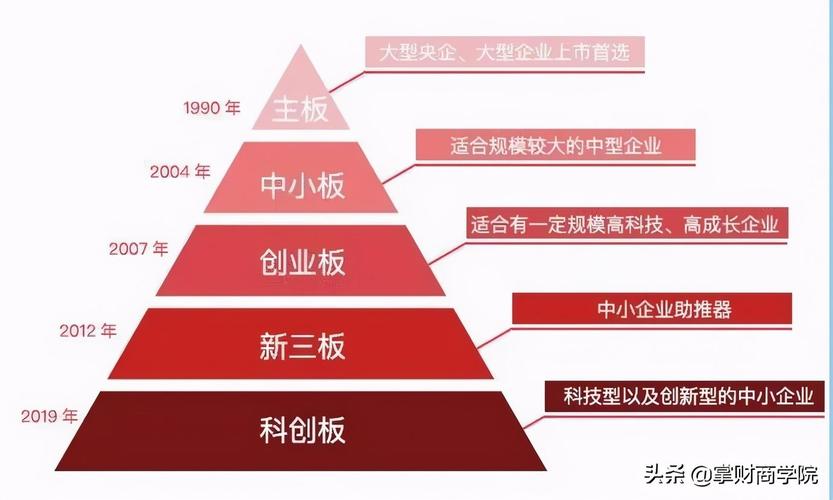

上证和深证有何不同?搞懂这3个指数就够了

朋友们,今天咱们来聊聊A股市场上那三个你肯定听过、但可能总搞...(79 )人阅读时间:2026-04-29

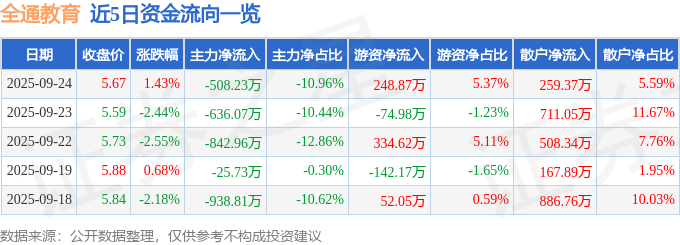

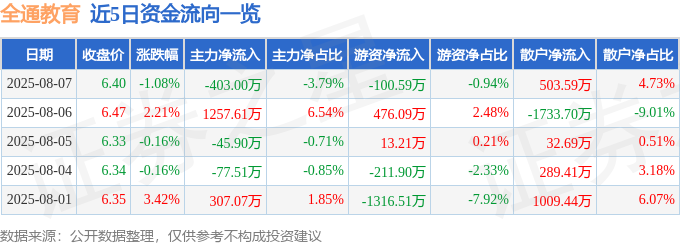

全通教育300359股价跌1%,主力流出散户接盘

证券之星消息,截至2025年8月7日收盘,全通教育(3003...(178 )人阅读时间:2026-04-29 在国内SUV的市场上,通常自主品牌车型表现都不错,原因很简单...

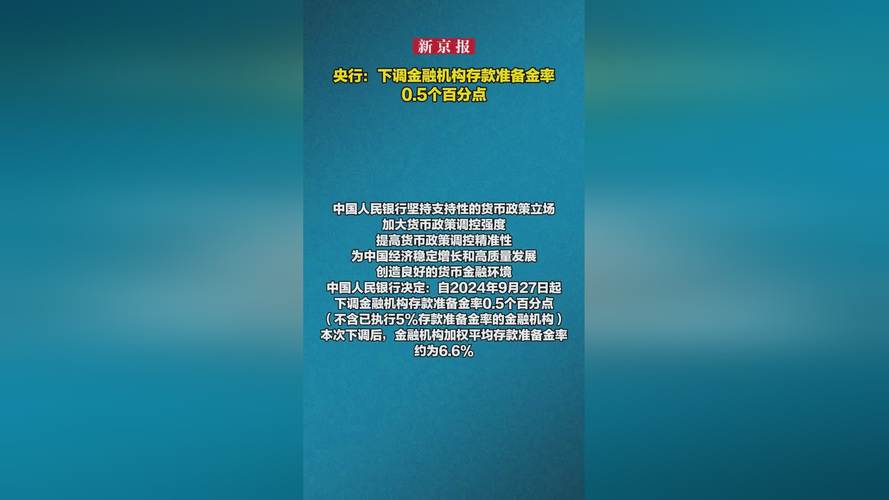

在国内SUV的市场上,通常自主品牌车型表现都不错,原因很简单... “当前,我国货币政策仍然有足够的空间,我们将平衡好短期和长期...

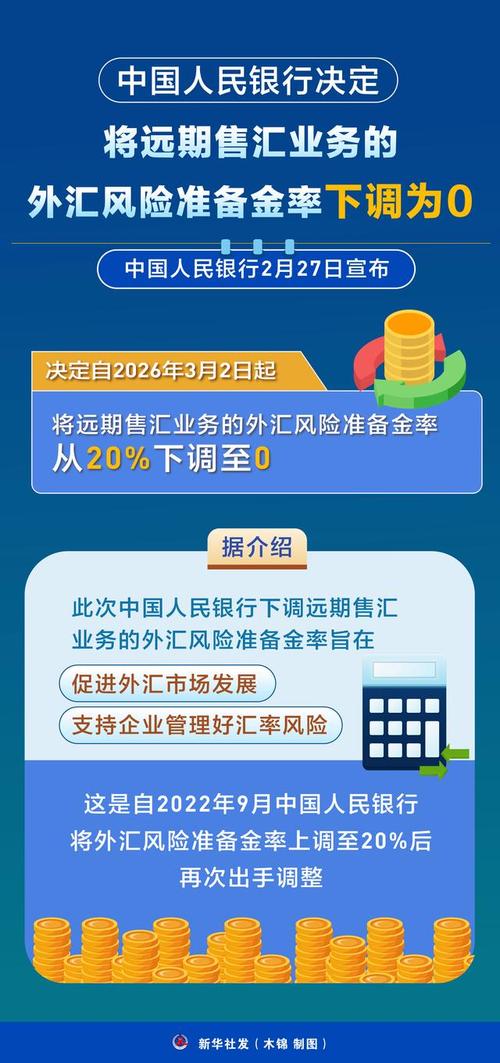

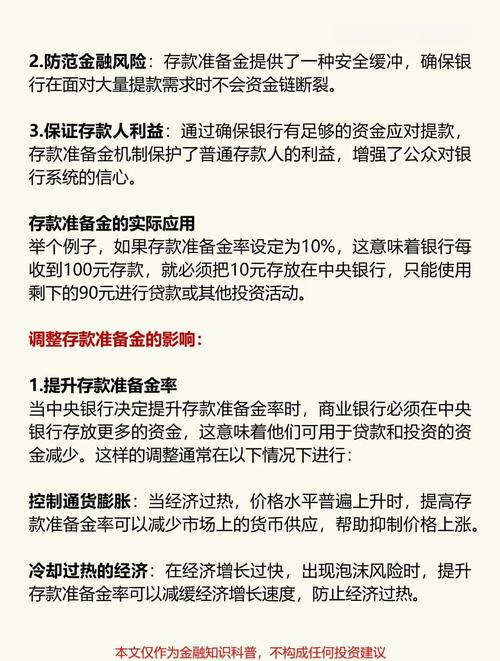

“当前,我国货币政策仍然有足够的空间,我们将平衡好短期和长期... 央行刚刚上调"存款准备金率"是为什么? ...

央行刚刚上调"存款准备金率"是为什么? ... 各省前五名大学有哪些?人民日报权威推荐,快来看看。上一所好大...

各省前五名大学有哪些?人民日报权威推荐,快来看看。上一所好大...